交易书籍,敬请期待

交易书籍,敬请期待

就在专家学者们还在对Omicron表示忧虑的时候,投资者的恐慌情绪似乎已经有所降温。美股在周四结束了连续两天的抛售,原油在盘中探底后收盘翻红。

对于全新的变种病毒目前有两种不同的声音。乐观派认为高传播率但重症致死率更低的病毒会迅速取代Delta成为主流病毒株,以此让疫情逐渐流感化,从而使大流行进入尾声阶段。而谨慎派则预期Omicron会让更多国家重拾封锁,损害全球经济的复苏。

对病毒的研究需要时间,对此我们也不敢妄加猜测。在最终结果出炉之前(至少数周)市场或将持续处于高波动率的行情之中。

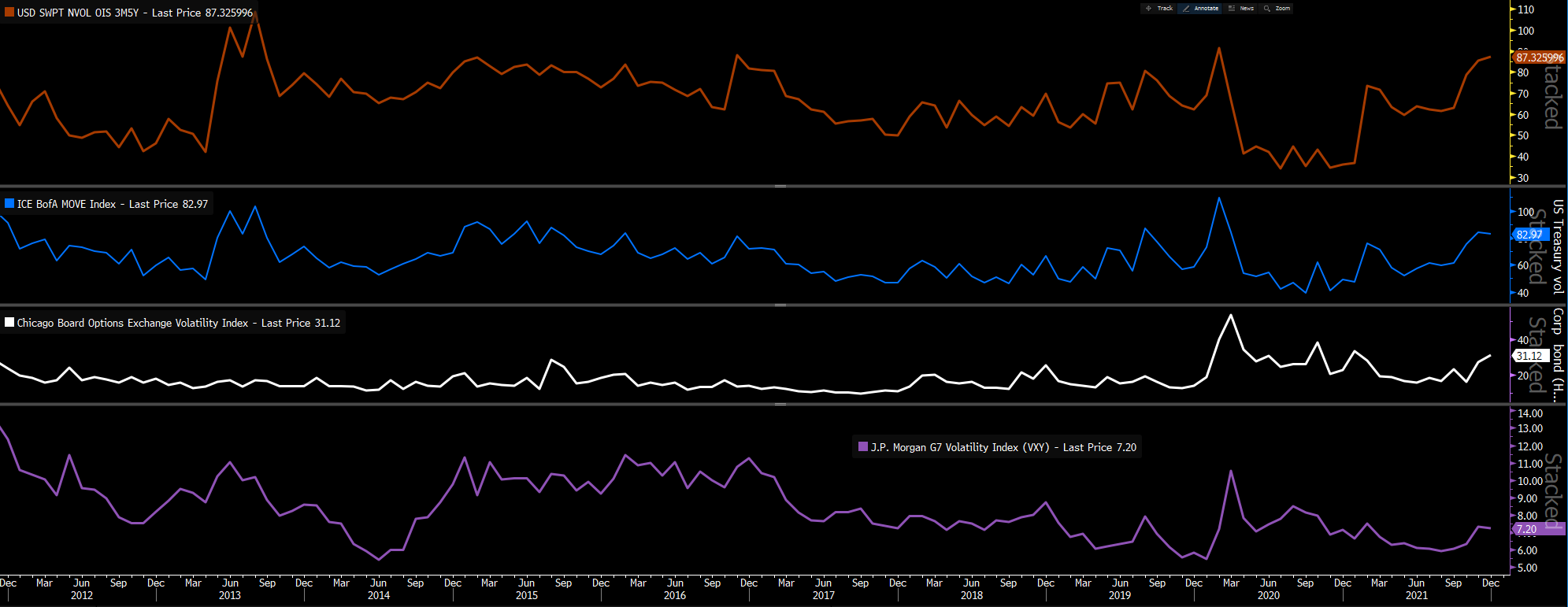

下图显示,美国的利率(棕)和国债(蓝)市场隐含波动率升至疫情以来新高,标普500(白,VIX指数)和G7货币(紫)的隐含波动率也达到了年初以来的最高水平。在各资产类别的波动率都显著升高的时候,有必要相应的调整止盈止损区间以及仓位大小,更多的关注避险对冲策略。

如果说市场暂时扛过了Omicron所带来的第一波冲击,那么下一个登场的主角毫无疑问是美联储了!

就像上周的连任提名为鲍威尔的转鹰铺平了道路一样,鲍威尔本周放弃通胀“暂时论”也已经为美联储加速货币政策正常化扫清了障碍。本周四有更多的美联储官员加入了鹰派阵营,令加息预期再次升温。2022年5月加息的可能性升至95%,此前首次加息时间点一度被推迟至9月。

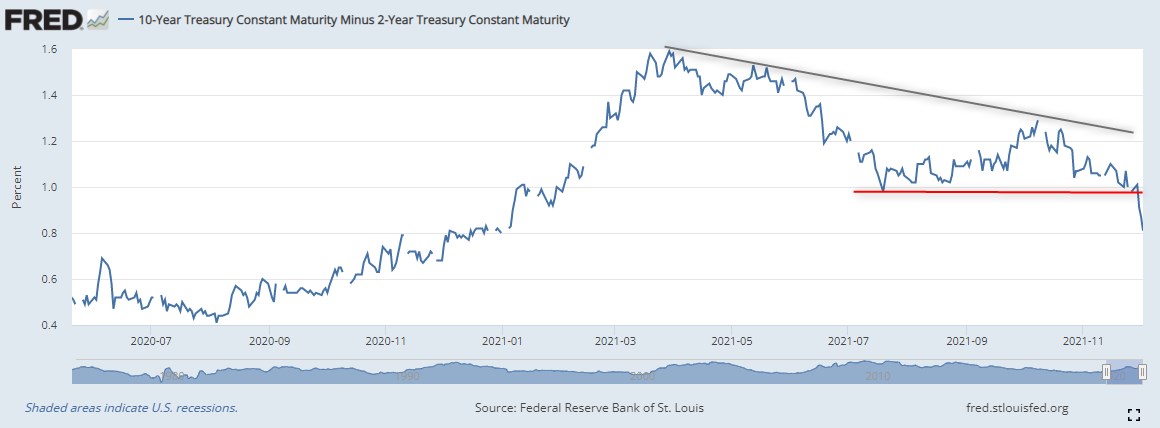

美国10年和2年期国债的收益率利差从10月的130bp收窄至80bp(收益率曲线更平坦)并且有进一步下跌的趋势,充分反映了加息预期已经显著的提振了短端收益率,这对美元的短期走势显然是一种利多。

至于加息是否会提前,这取决于美联储能否加速缩表从而在明年三四月份结束QE。12月14-15日的FOMC会议应该会就此给出答案,而这又和近期的经济数据息息相关,比如是今天的非农。

市场预计11月增加56万就业人口(前值53.1万),失业率进一步回落至4.5%(前值4.6%),而时薪增速预计将达到5%(前值4.9%)。

从近期的数据来看,ADP就业增长好于预期,ISM制造业PMI的就业指数连续第三个月在扩张区域回升,上周的初请失业金增加人数少于预期,四周平均初请人数跌至去年3月来新低,续请人数自疫情以来首次跌破200万。这些都暗示着强劲的就业增长。

同样关键的还有工资增速。

尽管就业数据可能持续好转,但劳动力市场供应紧缺的结构性问题恐怕将长期存在。在疫情的影响下,人们对工作的观念发生了根本性的改变。求职者的数量远少于空缺职位,离职率也创下历史新高。这就让企业不得不开出更高的薪水来招贤纳士。而这部分的成本毫无疑问又会通过物价上涨转嫁至消费者身上。这也是为什么通胀率短时间内难以回落的原因之一。

若整体的就业报告符合甚至超出预期,可能会迫使美联储下定决心以更快的速度削减购债,美元可能获得提振并继续打压金价。反之,则将暂时减缓加息预期从而令美元指数在96附近展开调整。

对于美股来说,现阶段的两条主线,即Omicron的不确定性和美联储的鹰派立场,大部分都已经反映在“黑色星期五”开始的这波调整中。但值得注意的是,接近30的VIX指数暗示标普500未来30天的每日预期波幅高达1.8%,这是风险也是机遇!

此处提供的材料并未按照旨在促进投资研究独立性的法律要求准备,因此被视为市场沟通之用途。虽然在传播投资研究之前不受任何禁止交易的限制,但我们不会在将其提供给我们的客户之前寻求利用任何优势。

Pepperstone 并不表示此处提供的材料是准确、最新或完整的,因此不应依赖于此。该信息,无论是否来自第三方,都不应被视为推荐;或买卖要约;或征求购买或出售任何证券、金融产品或工具的要约;或参与任何特定的交易策略。它没有考虑读者的财务状况或投资目标。我们建议此内容的任何读者寻求自己的建议。未经 Pepperstone 批准,不得复制或重新分发此信息。

Copyright © FX110 LLP旗下品牌,Trustana LLP为英国工商注册企业,企业编号:OC428353